※本ページはプロモーションが含まれています

こんな疑問に答えます。

この記事を書いている僕は結婚して1年の夫です。

実は、結婚してすぐに同じような悩みをかかえました。

当時の僕の心の声

という感じ。

こんな僕も結婚して約1年が経ち、少しずつ上記の悩みが解消されてきました。

なので、僕の経験も踏まえながら、新婚夫婦の生活費について解説をしていきます。

前半では新婚夫婦に必要な生活費を、後半では新婚夫婦が生活費を分担する方法について説明します。

この記事を読んでお金の悩みをちょっとでも軽くしましょう。

もくじ

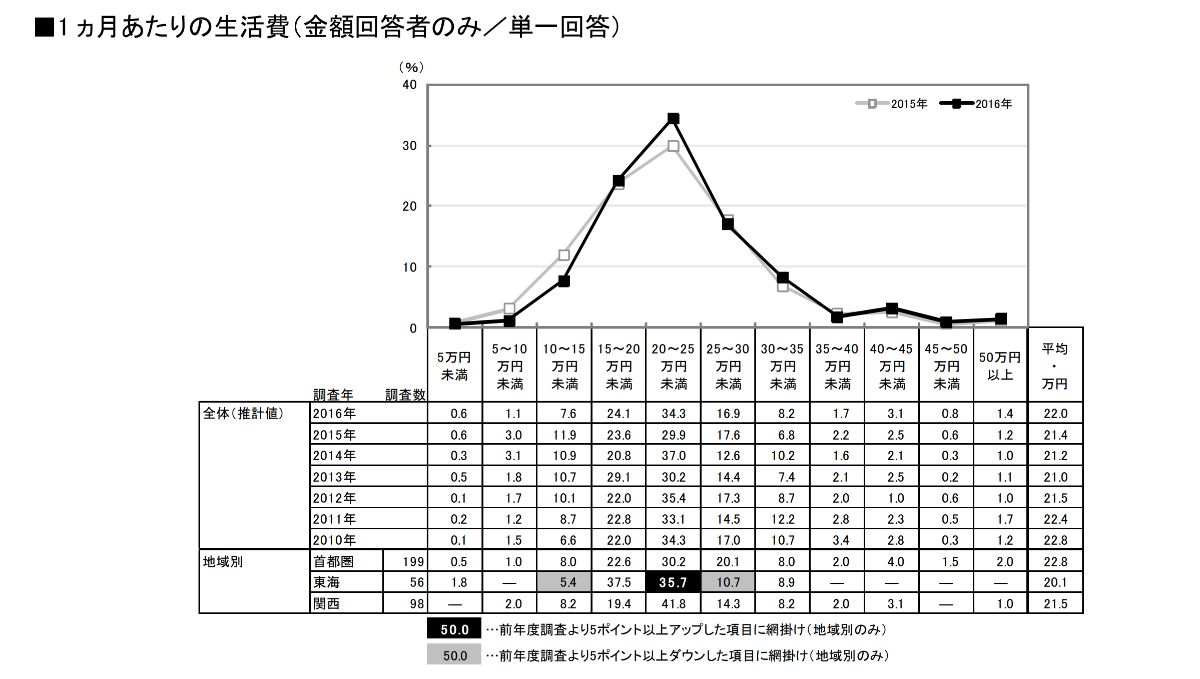

新婚夫婦に必要な生活費と内訳【平均:月22万円】

まず、はじめにデータを使って「一般的に新婚夫婦の生活費がどうなっていのか?」を見ていきます。

まず、はじめにデータを使って「一般的に新婚夫婦の生活費がどうなっていのか?」を見ていきます。

新生活準備調査2016(リクルートブライダル総研調べ)によると、新婚夫婦の1ヶ月あたりの生活費の平均は、22万円です。

新婚夫婦に必要な生活費の内訳

「じゃあ具体的にはどんな内訳なのか?」というと、以下のとおりです。

- 住居費:7.9万円

- 食費:4.1万円

- 光熱費・通信費:2.2万円

- 保険料:2.2万円

- 被服・理容費:1.6万円

- 交際費、趣味・レジャー費:2.6万円

- その他:2.6万円

引用:新生活準備調査2016(リクルートブライダル総研調べ)

※各項目ごとに平均を算出しているので、合計は22万円にはなりません。

新婚夫婦はこれくらいを目安に生活しているんだなというざっくりとした認識でOKです。

新婚夫婦が実際に1ヶ月でかかった生活費

さっそく伝えると、1ヶ月でかかった生活費は121,455円でした。

新婚夫婦が実際に1ヶ月でかかった生活費の内訳

「どんな内訳になっているの?」というと、以下のとおりです。

| 住居費 | 25,000円 |

| 食費 | 55,782円 |

| 光熱費・通信費 | 11,908円 |

| 保険料 | 4,520円 |

| 交際費、趣味・レジャー費 | 5,940円 |

| 日用品 | 13,239円 |

| ガソリン代 | 5,066円 |

| 合計 | 121,455円 |

※ちなみに、住居費が極端に低いのは、会社から家賃補助があるからです。

なんとなく、リアルな数字をつかんでもらえたら嬉しいです。

平均に縛られなくてもOK

なぜ僕たち夫婦の生活費を公開したのかというと、平均に縛られなくてもOKということを伝えたかったからです。

ご覧のとおり、「ブライダル総研が発表している新婚夫婦の生活費」と「我が家の生活費」は大きく異なります。

ですが、それでOKです。

平均はあくまで平均であって、正しいわけではありません。

平均はあくまで、1つの目安です。

「みんながこうだからこうしよう!」ではなく、自分たちの収入や生活環境に応じて、生活費を考えていきましょう。

新婚夫婦が生活費を分担する方法は3つある

それでは、後半パートにいきましょう。

それでは、後半パートにいきましょう。

新婚夫婦が生活費を分担する方法は以下の3パターンです。

- ①:項目ごとに負担

- ②:どちらかが全額負担

- ③:共通の財布から負担

1つずつメリット、デメリットを踏まえて紹介していきます。

※ちなみに、我が家では③を採用しています。

①:項目ごとに負担

新婚夫婦の生活費の負担方法として、「項目ごとに負担」という手段が考えられます。

具体的にいうと、こんな感じです。

- 食費:夫

- 家賃:妻

- 日用品:夫

- 光熱費:妻

・・・

文字通りですが、各項目ごとで分担して負担するというやり方です。

メリット

「項目ごとに負担」することのメリットは以下のとおりです。

- お互いの収入を明かさなくてよい

- 自分が負担する項目以外は自分のお金になる

「やっぱり自分で稼いだお金は自分で使いたいよ。」という人には魅力的な分担方法ですね。

デメリット

一方、デメリットは以下のとおりです。

- お互いが自由に使えるお金がどれくらいあるのかわからない

- 項目によっては月ごとで支出額が変動してしまう

ということで、「項目ごとに負担」というパターンは、お互いの収入を明らかにしたくないというタイプの夫婦に適した分担方法です。

②:どちらかが全額負担

2つ目は、「どちらかが全額負担する」という方法です。

つまり、夫(もしくは妻)が生活費を全額負担するということです。

メリット

どちらかが全額負担することのメリットは以下のとおりです。

- 計算がめんどくさくない

- 家計管理がしやすい

支出するのが夫(もしくは妻)だけなので、計算が楽ですね。

項目ごとに負担する場合のように、「食費は夫、家賃は妻、、、」とかめんどくさいことを考える必要なしです。

デメリット

一方で、デメリットはこんな感じです。

- 片方に家計の管理が集中する

- お小遣いが少ないと不満がたまる

- 個人の貯金がたまりにくい

ということで、全額負担にしてしまうと、せっかく頑張って稼いだのに全然お金を使えないよ、、とネガティブになりがちです。

とはいえ、専業主婦(夫)の家庭は「どちらかが全額負担」一択ですね。

③:共通の財布から負担

3つ目は「共通の財布から負担」するという方法です。

毎月決まった金額を共通の財布に入れて、そこからすべての生活費を支払っていくという方法です。

仮に生活費が月に20万円なら、

- 夫:10万円

- 妻:10万円

という感じで、毎月支出していくイメージです。

※夫婦それぞれの負担額は収入に応じて変動してもOKです。つまり、夫:7割、妻:3割とかで負担するのもありです。

メリット

「共通の財布から負担」することのメリットは以下のとおり。

- お互いの負担が公平なので喧嘩になりにくい

- 収入が上がったら、自分が使えるお金を増やせる

- 家計管理を夫婦2人で一緒にすることができる

最大のメリットはお互いに負担するので、不公平感がないことです。

不公平感があると、どうしても心のどこかでモヤモヤします。

デメリット

一方、デメリットは以下のとおり。

- 共同の財布の使い道でもめるかも

- 毎年収入に応じて見直しが必要

2人ともお金を負担しているからこそ、「何に使うのか?」にはシビアになりますね。

先ほども書きましたが、我が家では「③:共通の財布から負担」を採用しています。

最後に:生活費を予算化しよう【貯金への第一歩】

最後になりますが、生活費の使い方について1つだけアドバイスです。

最後になりますが、生活費の使い方について1つだけアドバイスです。

生活費は必ず予算化しましょう。

どういうことかと言うと、「〇〇に△△円使う」みたいな感じで、決めておくことです。

予算化していないと、振り返りができません。

振り返りができないと、将来のために貯金なんて無理です。

ということで、将来のために貯金したいなら、生活費を予算化することは必須です。

【超簡単】生活費を予算化する方法【ざっくりでOK】

ですが、それほど難しくないですよ。

以下の3ステップで進めればOKです。

- ①:ざっくり月の生活費を決める

- ②:とりあえず、生活してみる

- ③:翌月に結果を振り返る

①:ざっくり月の生活費を決める

上記で紹介した生活費の内訳を参考に、ざっくりと月の生活費を決めましょう。

以下の項目ごとでいくら使うのかを決めておきましょう。

- 食費

- 家賃

- 日用品

- 交通費

- ガス・水道・光熱費

- 予備費

人によってお金の使い道は違うと思うので、項目はアレンジしてもOKです。

②:とりあえず、生活してみる

ざっくりと生活費を決めたら、あとは1ヶ月間生活してみましょう。

現金派の人は何にいくら使ったのかを記録しておきましょう。

クレジットカードで精算すればすべて解決します。

なぜなら、勝手に何にいくら使ったのかを記録してくれるからです。

※ちなみに、僕はマネーフォワード MEというアプリで家計管理をしています。無料で使えるのでおすすめです。

-

-

【安全なの?】マネーフォワードの口コミ・評判【ズボラにおすすめ】

おすすめのカードは楽天カード

楽天カードがおすすめです。

理由はポイントがめちゃくちゃ貯まるからです。

別記事でも書いていますが、僕は楽天ポイントが1年で約10万円分貯まりました。

夫婦で使うなら、家族カードをつくるといいですよ。生活費の見える化がしやすいです。

③:翌月に結果を振り返る

とりあえず1ヶ月生活費を使ってみたら、結果を振り返りましょう。

振り返るポイントは以下のとおり。

- 予算を超えた項目は何か?

- なんで予算を超えたのか?

- 来月はどんな予算にするのか?

振り返ってみて、「あれ?食費4万円で設定してたけど、3万円で余裕じゃん!」と思ったら、来月からは3万円を予算にするみたいに、臨機応変に変更してOKです。

毎月振り返りをすることで、より精度の高い予算にしていきましょう。

新婚夫婦の貯金方法についてはこちらで解説をしているので、よろしければ参考にしてください。

-

-

【実証済み】ズボラ新婚夫婦も貯金できる3つのコツ【平均貯金額も】

ということで、以上です。

ではでは!

-

-

【厳選】新婚夫婦の共通口座におすすめの銀行4選【口座は2つ必要】